副業が当たり前になった昨今。色んな手段で副収入を得ている方が増えましたよね。

副収入はなるべく手を取られず、不労所得が超理想形!

FXスワップポイント運用ならほとんど手をかけずにコツコツ収入を増やすことできます。

FXスワップポイントは課税対象ですが一定の条件を満たせば確定申告は不要(非課税)です。

この記事では非課税になる条件と、実際に10万円を元手に3年間FXスワップ運用をしている方の事例をご紹介します。

10万円位ならなんとか元手に使えるという方はまずは月に1万円を目指して取り組んでみてくださいね。

FXスワップポイント運用とは

FXスワップポイント運用とは、外貨を買って外貨と日本円の金利差でコツコツ利息を貯める方法です。

10万円を元手に金利差を狙いますので、購入する外貨は以下の条件で選択します。

- 日本円との金利差が大きいこと

- 少ない資金で購入できる外貨であること

- 比較的リスクの小さい外貨であること

私のおすすめはメキシコペソ円ですので、ここから先はメキシコペソ円のスワップポイント運用を中心に話をすすめます。

こちらの記事でメキシコペソ円を選択している理由を詳しくご紹介していますので合わせてご確認ください。

私が利用しているFX口座はこちらです🔽[PR]

FXの利益が非課税になる条件

先の記事でもご紹介していますが、FXで得た利益(為替差益・スワップポイント)は課税対象です。

税率は20.315%。内訳は「所得税15%+住民税5%+復興特別所得税0.315%」です。

ただし、一定の条件を満たせば確定申告は不要となります。

以下、給与収入が複数ある場合は該当しません。

会社員の場合

以下のすべての条件を満たす場合は確定申告は不要です。

- 給与の年間収入金額が2,000万円以下

- 1か所から給与の支払を受けている

- 給与所得及び退職所得以外の所得の金額の合計額が20万円以下

基本的にはFXで得た利益(為替差益・スワップポイント)が20万円以下の場合は申告不要です。

扶養範囲内の場合

以下のすべての条件を満たす場合は確定申告は不要です。

- FXによる所得の合計額が48万円以下

- 上記所得とアルバイト等の給与所得の合計が103万円以下

FXの利益単体で見れば48万円以下の場合は申告不要ですが、給与所得と合計して判断されるため、仮に履歴が10万円だったとしても、所得が103万円だった場合、申告が必要です。

10万円を元手にスワップ運用を開始する

現在のスワップポイントで10万円を元手にメキシコペソを購入する

それでは早速10万円を元手メキシコペソ円を購入するパターンを確認していきます。

レバレッジ(てこの原理)は3倍以内、というルールのもと運用しますので、10万円が元手の場合30万円相当までのメキシコペソ円を購入します。

現時点のメキシコペソ円のレートは8.6ですので、1ロット8.6万円。3ロットで25.8万円です。

3ロットをまとめて購入しても良いのですが、まずは1ロット購入し、為替のレートをみながら合計3ロットまでを買い増しする方法もおすすめです。

現在のメキシコペソのスワップポイントは1日26.1円(LIGHT FXの場合)。

つまり3ロットで1日78.3円、年間の28,188円の金利が付きます。

なんと、年利28%です!

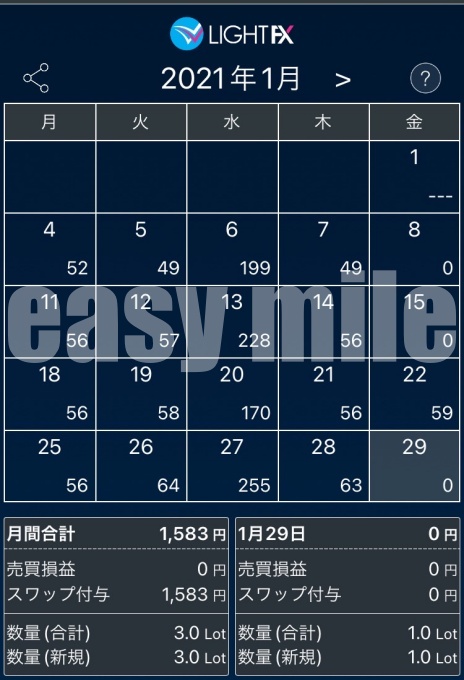

実際に10万円を元手にメキシコペソを購入された方の収益カレンダー

こちらは2021年1月に10万円を元手に3ロット購入された方の収益カレンダーです。

1日49円〜64円しかついてないですね。

実はスワップポイントはかなり変動します。

この収益カレンダーを見る限り、当時は1ロット16円〜21円程度のスワップポイントだったことが分かります。

1ヵ月で1,583円のスワップポイントがついています。

今のスワップポイントは26.1円ですから、1ヵ月で2349円のスワップポイントが付くことになります。

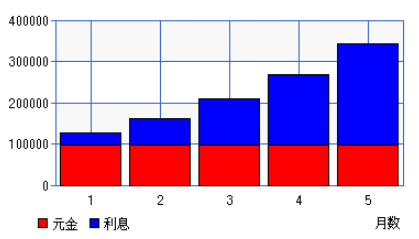

10万円を元手に複利でスワップポイントを増やす

では、獲得したスワップポイントを1年間出金せずに元本として置いておいた場合、どうなるでしょうか?

1ヵ月2349円で、1年では28,188円となります。

元手が10万円ですから1年たつと128,188円となります。

レバレッジは3倍までというルールなので、1年後の元手128,188円でメキシコペソを買う購入資金は384,564円(128,188円*3倍)です。

あと1ロット買い増しして4ロットにしても必要な原資は344,000円なのでレバレッジ3倍を超えません。

翌年からは4ロット分のスワップポイントを獲得することができます。

つまり、1日104.4円、1年で38,106円の金利が付きます。

1年前の元手が128,188円、この年のスワップが38,106円なので、この年の終わりには166,294円になっているという計算です。

上記のように複利で運用を続けていれば、単純に10万円の元金で年利28%では5年後には34万円にもなります。

なんと5年で3倍にもなります。

mimo

mimoなんか嘘っぽい数字になってしまっていますが、本当なんです。

これは、あくまでもスワップポイントが全く同じ金額で推移し、為替の変動を考慮しないパターンです。

実際にはスワップポイントも増減するし、為替レートがプラスにもマイナスにも動きます。

どう動こうとじっとしていればある程度増えていくわけです。

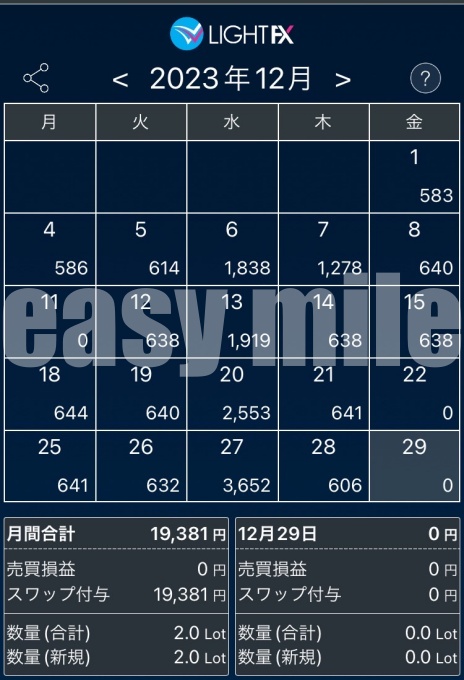

実際に10万円を元手にスワップ運用した方の直近の収益確認

実際にご紹介した方の直近の収益カレンダーを見てみましょう。

じわじわと増え続け、今では1日600円ほどのスワップポイントを獲得されています。

所有しているロットは22ロットだそうです。

この3年、為替が円安の方向に動いたこともあり元本の評価額がどんどん上がったことで、買い増ししたメキシコペソも多いようです。

どんな状況でも「レバレッジ3倍は越えないようにする」というルールは守っています。

また、こちらの方は非課税分(20万円までの利益)で運用すると決めておられます。

2023年12月は19,381円のスワップがありますので、このペースだと年間20万円を越えてしまいます。

このため、今年は少し持っているロットを減らす調整をされるそうです。

ちなみに、私の場合は振り切っていますのでしっかり確定申告して運用しています。

10万円を元手にFXスワップポイント運用まとめ

今回はFXスワップ運用の非課税条件、スワップ運用を複利で増やす仕組みをご紹介しました。

また、実際に10万円を元手にスワップ運用をしているかたの収益カレンダーを見ながらリアルな数字の変化をご確認いただけたかと思います。

「FXなんてギャンブルっぽくて怖い」という方もいらっしゃいますが、短期のトレードでは難しくてもスワップ狙いの中長期戦であれば、そんなにギャンブル要素は強くないことが分かると思います。

ただし、急激な為替の変動等のリスクはありますので、あくまでも余剰金を利用し、すぐに解約しなくてもよいお金で運用してくださいね。